自営業者の配偶者と離婚する場合、財産分与はどうなる?対象となる財産や注意点を解説

自営業者の配偶者と離婚したい場合,会社員などの場合と違い,財産分与において特有の注意点があります。

自営業者の場合には,法人化していないため,収入や資産が個人のものなのか,事業のためのものなのか,その区別が曖昧になりがちです。

そのため,財産分与の対象範囲について争いが生じるおそれがあるのです。

また,夫婦で共に個人事業を営んでいた場合には,夫婦それぞれの事業に対する貢献度の差によって,財産分与の割合が調整されることも考えられます。

今回は,自営業者の配偶者と離婚する場合に,財産分与はどうなるのか,そんな疑問について解説します。

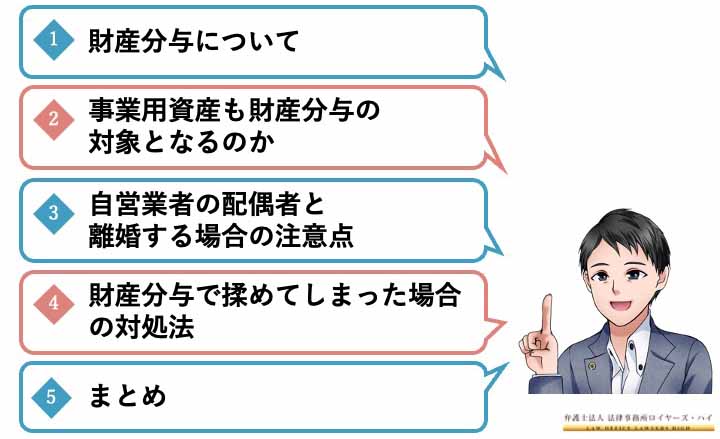

1 財産分与について

(1)財産分与とは

財産分与とは,結婚生活中に夫婦の協力によって築き上げてきた財産を離婚時に分け合うというものです。

結婚生活の中で得た財産の公平な分配を基本として,離婚後の生活保障、離婚の原因を作ったことへの損害賠償などの性質があります。

(2)財産分与の対象となる財産

財産分与の対象となる財産は,基本的に,結婚してから夫婦の協力によって築き上げてきた「共有財産」です。

例えば,結婚後に取得した預貯金や家,自動車などが挙げられます。

夫婦いずれか一方の名義であっても,結婚してから夫婦の協力によって築きあげた財産であると判断される場合には,共有財産として財産分与の対象となります。

関連記事:離婚時の財産分与で退職金は対象になる?もらえる金額の計算方法

(3)財産分与の対象とならない財産

離婚で財産分与の対象とならない財産は,「特有財産」です。

特有財産とは,夫婦の一方が単独で持っている財産をいいます。

| (夫婦間における財産の帰属) 第七百六十二条 夫婦の一方が婚姻前から有する財産及び婚姻中自己の名で得た財産は、その特有財産(夫婦の一方が単独で有する財産をいう。)とする。 2 夫婦のいずれに属するか明らかでない財産は、その共有に属するものと推定する。 |

例えば,夫婦の一方が結婚前から持っていた財産や,別居後に夫婦の一方が築いた財産は,特有財産にあたるため,財産分与の対象となりません。

また、贈与や相続によって得られた財産など、夫婦の協力によって築きあげたとはいえない財産も、原則として財産分与の対象になりません。

ただし,一方の特有財産であっても,その財産の維持や増加に他方の協力が貢献したと認められる場合には,財産分与の対象となる可能性があります。

(4)財産分与の割合

財産分与の割合は,原則として2分の1です。

ただし,2分の1とすると,かえって公平でないという特殊な事情がある場合,分与割合が修正されることもあります。

例えば,夫が自営業者である場合には,実際に経営を行った夫と同等の貢献度が認められるとは言えず,妻の分与割合が少なくなってしまうことがあります。

この場合であっても,事業に対して妻の貢献が大きいと認められる場合には,分与割合が2分の1に近づく可能性はあります。

| 【大阪高裁平成26年3月13日判決】 夫が医療法人を経営する医師であり,特殊な技能が婚姻前の夫の個人的な努力によっても形成され,婚姻後もその才能や労力によって財産が形成されたという事案でした。 裁判所は,夫婦の寄与割合は,原則として2分の1であると述べつつも,上記事情も考慮して,寄与割合を夫が6割,妻が4割としました。 |

| 【東京高裁平成7年4月27日判決】 夫婦の共有財産となるゴルフ会員権の購入代金の大部分が、夫の所持していた株式など特有財産の売却によるという事案でした。 裁判所は,分与割合を夫64%、妻36%と判断しました。 |

2 事業用資産も財産分与の対象となるのか

(1)自営業の場合

自営業の方は,法人化していないため,通常,個人名義で事業用の財産や預金口座を保有していると思います。

一方の名義で取得した財産であっても,婚姻中に取得した事業用資産は,基本的に財産分与の対象となります。

もっとも,婚姻前から有する事業用資産については特有財産であり,財産分与の対象とはなりません。

(2)法人化している場合

法律上,法人と自営業者は別人格です。

そのため,法人化していれば,法人名義で取得した資産や預金は,基本的に財産分与の対象となりません。

このことは,夫が実質1人で経営している法人であっても同様です。

例外的に,法人の財産と個人の財産が明確に区別されていないなどの事情がある場合には,財産分与の対象となる可能性があります。

なお,法人化している場合は,夫が会社の株式を保有していると思いますが,この株式については,婚姻中に取得したものであれば,財産分与の対象となります。

3 自営業者の配偶者と離婚する場合の注意点

(1)借金がある場合

夫婦が生活していくために負った借金は,財産分与の対象となります。

一方で,結婚生活とは無関係な借金は,財産分与の対象となりません。

個人事業主の借金は、事業のためという側面がある一方、生活のためという側面もあり、借金の使途が明確に区別できない場合があります。

そのような場合には、事業用の借金についてもマイナスの財産として財産分与で考慮される可能性があります。

(2)自営業を営んでいた場合

事業用資産は財産分与の対象になります。

事業用資産に対して,夫婦双方の貢献が認められ,結婚してから夫婦の協力によって築き上げてきた財産といえるからです。

一方で,法人化しており,事業用資産と夫婦の財産とが明確に区別できる場合には,財産分与の対象になりません。

(3)無償で手伝っていた場合

配偶者が営んでいる個人事業を無償で手伝っていたという方もいるでしょう。

配偶者が営む事業について,無償で手伝うことを同意していた場合には,さかのぼって給与を請求することができません。

ただし,原則通り,財産分与は1/2の割合で認められることが多いでしょう。

(4)連帯保証人となっていた場合

自営業者である配偶者が金融機関から借り入れをする際に,連帯保証人となるケースがあります。

しかし,離婚したからといって,連帯保証人としての地位に変わりはありません。

連帯保証人でなくなるためには,金融機関の承諾が必要となりますが,代わりの保証人をたてるなどしなくてはならないため,容易ではないでしょう。

4 財産分与で揉めてしまった場合の対処法

配偶者が自営業者である場合に限らず,財産分与で揉めるケースは少なくありません。

以下では,財産分与で揉めてしまった場合の対処法をご紹介します。

(1)離婚調停を申し立てる

財産分与で揉めているということは,夫婦で話し合ったが合意にいたらなかった,あるいは,話し合いができなかったということでしょう。

そこで,まずは,離婚調停(夫婦関係調整調停)を申し立てることが考えられます。

離婚調停では,調停委員による仲介のもとで,離婚そのものだけでなく,財産分与や慰謝料などの離婚条件についても話し合いを行うことができます。

調停委員が間に入ることによって,相手と顔を合わせることなく冷静に話し合うことができ,解決にいたるかもしれません。

(2)離婚裁判を起こす

離婚調停で合意にいたらない場合は,離婚裁判を起こすことになります。

離婚裁判において,財産分与の申立てが行われた場合には,裁判所が財産分与についての裁判をすることになります。

裁判所は,当事者双方が合意しない限り,必ず全ての共有財産について裁判しなければならず,一部でも先送りすることは許されません。

そのため,離婚裁判で財産分与の申立てを行うことによって,財産分与の最終的な判断がなされることになります。

| 【最高裁令和4年12月26日判決】 「離婚請求に附帯して財産分与の申立てがされた場合において、裁判所が離婚請求を認容する判決をするに当たり、当事者が婚姻中にその双方の協力によって得たものとして分与を求める財産の一部につき、財産分与についての裁判をしないことは許されないものと解するのが相当である。」 |

裁判では,証拠が必要となるため,配偶者の財産に関する証拠を集めておきましょう。

(3)弁護士に相談・依頼する

弁護士に相談や依頼をすることも紛争を解決する1つの対処法です。

財産分与といっても,そもそも何が分与の対象となるのか,寄与度(分与割合)はどうなるのか,具体的な取得分額の算定はどうすればよいのか,分与方法はどうするかなど,取り決めなければならない内容は少なくありません。

特に,自営業者や法人の代表者の場合には,財産を隠されているケースもありますし,財産分与においての算定に法的な争いがあることがほとんどです。

そのため,弁護士に相談,依頼をした方がよいケースが多いです。

弁護士であれば,協議の段階からご自身に代わって交渉を行えるため,不利な財産分与となることを防ぐことができるうえ,スムーズな紛争解決が期待できるでしょう。

また,交渉から調停,裁判まで任せることができるため,ご自身の時間や手間がかからず,ストレスから解放され,日常生活に専念することが可能となるでしょう。

関連記事:【大阪】離婚に強い弁護士を探すコツと無料相談のメリット

5 まとめ

今回は,自営業者の配偶者と離婚する場合の対象となる財産や注意点などについて解説しました。

財産分与の対象となる財産は,基本的に,結婚してから夫婦の協力によって築き上げてきた「共有財産」です。

配偶者が自営業者である場合,事業用資産も基本的に,財産分与の対象となりますが,法人化していれば,法人名義で取得した資産や預金は,基本的に財産分与の対象となりません。

もっとも,財産分与における問題は,対象となる財産だけでなく,分与割合や分与方法など多くあります。

財産分与についての争いが原因で,なかなか離婚できないといったケースも少なくありません。

弁護士に相談・依頼すればスムーズな紛争解決が期待できます。

もし,財産分与についてお悩みである場合には,一度弁護士に相談することをお勧めします。

このコラムの監修者

田中 今日太弁護士(大阪弁護士会所属)弁護士ドットコム登録

弁護士法人 法律事務所 ロイヤーズハイの代表弁護士を務める。 大手法律事務所で管理職を経験し、また100人以上の方の浮気、不貞、男女問題に関する事件を解決。 お客様を精一杯サポートさせていただくことをモットーとし、 豊富な経験と実績で、最善策の見通しを即座に迅速かつ適切な弁護活動を行う。